Den meisten Anlegern dürfte aufgefallen sein, dass sie dank höherer Effektivverzinsung am Anleihemarkt auch wieder höhere Renditen abschöpfen könnten. Dennoch zögern einige Anleger, weil sie sich vor weiter steigenden Zinsen fürchten. Und da sie mit ihrem Anleiheportfolio in diesem Jahr Verluste gemacht haben, denken manche vielleicht sogar darüber nach, einen Teil ihrer Anleihen zu verkaufen.1 Die gute Nachricht? Das muss nicht sein. Wer höhere Renditen anstrebt, ist mit einer unveränderten Duration möglicherweise immer noch besser dran – selbst dann, wenn die Effektivzinsen weiter steigen sollten.

Warum? Weil sich steigende Effektivzinsen unterschiedlich auf ein Anleiheportfolio auswirken: Zwar können in Portfolios mit höherer Duration unmittelbar auch größere Verluste anfallen als in einem Portfolio mit kürzerer Duration, wenn die Zinsen steigen. Doch andererseits können höhere Effektivzinsen auch zu höheren erwarteten Renditen führen. Man kann sich diese gegenteiligen Effekte wie einen Boxenstopp in der Formel 1 vorstellen: Der Boxenstopp wirft den Fahrer zunächst einmal zurück. Trotzdem kann er das Rennen mit frischen Reifen womöglich gewinnen, wenn noch genügend Runden zu fahren sind, um den Führenden einzuholen.

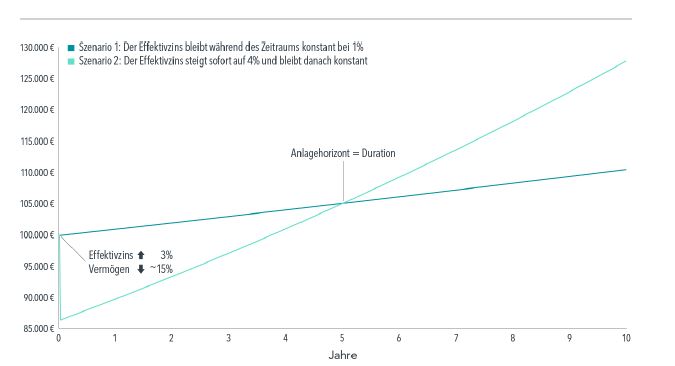

Abbildung 1 veranschaulicht diese Idee anhand von zwei Szenarien für eine Anleiheallokation im Wert von 100.000 Euro mit einer Duration von fünf Jahren. In Szenario 1 bleibt der Effektivzins konstant bei 1% während des Zeitraums. In Szenario 2 steigt die Effektivverzinsung am ersten Tag von 1 auf 4% und der Wert des Portfolios sinkt somit sofort auf knapp über 86.000 Euro. Dank der jetzt höheren Rendite kann sich das Portfolio in Szenario 2 jedoch schneller erholen: Mit Effektivzinsen von 4% statt bisher 1% übersteigt der Portfoliowert in Szenario 2 den Portfoliowert in Szenario 1 nach fünf Jahren – ein Zeithorizont, der durch die Duration in Szenario 2 gegeben ist.

Nur zu Illustrationszwecken. Die hier dargestellten Daten beruhen auf mathematischen Prinzipien und sind nicht repräsentativ für Indizes, tatsächliche Anlagen oder Strategien, die von Dimensional verwaltet werden, und enthalten nicht die Kosten und Gebühren, die mit einer tatsächlichen Anlage verbunden sind. Der Einfachheit halber gehen wir bei der Berechnung des Vermögenswachstums von einer konstanten Duration und einer flachen Zinskurve aus. Der Wertverlust von ca. 15% im Jahr 0 des Portfolios in Szenario 2 ergibt sich aus einem hypothetischen Anstieg der Effektivzinsen von 1 auf 4%, der einen sofortigen Wertverlust zur Folge hat. Der Wertverlust kann näherungsweise berechnet werden, indem man die angenommene 5-Jahres-Duration mit dem Zinsanstieg multipliziert. Festverzinsliche Wertpapiere sind in Zeiten steigender Effektivzinsen mit einem höheren Kapitalverlustrisiko behaftet. Quelle: Dimensional.

In unsicheren Zeiten sollten sich Anleger auf die Dinge konzentrieren, die sie auch kontrollieren können. Manche Anleger versuchen, den Markt zu überlisten, indem sie in Erwartung steigender Zinsen ihre Duration verkürzen oder in Barmittel umschichten.2 Aus der Forschung wissen wir, dass diese Strategie nicht unbedingt geeignet ist, um langfristige Ziele zu erreichen, denn die Märkte preisen neue Zins- und Inflationsinformationen schnell ein.3 Daher kann es sich langfristig lohnen, selbst nach einem Zinsanstieg an einer durchdachten Anlageallokation festzuhalten.

Duration: Kennzahl für die Sensitivität einer Anleihe gegenüber Zinsänderungen; grundsätzlich reagieren Anleihen mit hoher Duration empfindlicher auf Zinsänderungen als Anleihen mit niedriger Duration.

1. In dem Zeitraum vom 1. Januar bis zum 30. September 2022 betrug die Rendite des Bloomberg Global Aggregate Bond Index (abgesichert in EUR) -13,5%.

2. Doug Longo, „Anleihen beenden Juli mit Gewinnen“, Insights (Blog), Dimensional Fund Advisors, 12. August 2022.

3. Wes Crill, „Inflation: Licht am Ende des Tunnels“, Insights (Blog), Dimensional Fund Advisors, 10. Juni 2022; „Die Märkte waren wohl schneller als die Fed“, Insights (Blog), Dimensional, 16. Juni 2022.

Haftungsbegrenzung: Sämtliche Zahlen, Aussagen und Informationen in diesem Artikel dienen lediglich didaktischen und illustrativen Zwecken. Der Artikel ist an die allgemeine Öffentlichkeit gerichtet, jedoch nicht an einzelne Personen oder Anleger oder speziell an existierende oder zukünftige Kunden der Finanzring Gesellschaft für Vermögensberatung mbH & Co. KG. Auf keinen Fall sollte der Artikel oder die darin aufgeführten Informationen als Finanzberatung, Investitionsempfehlung oder als Angebot gemäß des deutschen Wertpapierhandelsgesetzes verstanden werden. Wir sind stets bemüht, Fehler zu vermeiden, und grundlegend bestrebt, korrekte Informationen im Artikel darzustellen. Historische Renditen und Wertsteigerungen sind keine Verbindlichkeit für ähnliche Werte in der Zukunft. In die gezeigten Wertpapierindizes ist kein direktes Investment möglich und sie enthalten keine Kosten und Steuern. Investitionen in Wertpapiere, Bankguthaben, Investmentfonds, Immobilien und Rohstoffe bringen hohe Verlustrisiken hervor, bis hin zur Gefahr des Totalverlusts. Auch können genannte Investmenttechniken zu enormen Verlusten führen. Wir übernehmen keine Haftung für etwaige Schäden, die durch den Gebrauch der in diesem Artikel enthaltenen Informationen hervorgehen.

Sie möchten direkt

persönlich beraten werden?

Unser Team ist bereit und freut sich auf Ihre Ideen.

Rufen Sie uns gerne an unter 0214. 85 50 00.