2022 gingen die Kurse auf und ab – am Ende vor allem ab. Die Märkte mussten eine riesige Menge Informationen einpreisen: Die Pandemie ließ zwar ebenso nach wie pandemiebedingte Lieferstörungen, beide bleiben jedoch ein weltweites Problem. Die Inflation in den USA erreichte den höchsten Stand seit 40 Jahren.1 Um den steigenden Preisen Herr zu werden, hob die US-Notenbank (engl. Federal Reserve, „Fed“) die Zinsen gleich mehrfach an; andere Zentralbanken folgten dem Beispiel. Der russische Angriff auf die Ukraine im Februar erhöhte nicht nur die geopolitischen Risiken, sondern ließ auch die Energiepreise explodieren. Bei den Zwischenwahlen in den USA konnten die Republikaner ihre Macht ausbauen, die Demokraten schnitten jedoch besser ab als von vielen erwartet. An den Aktien- und Anleihemärkten kam es im Laufe des Jahres zu mehreren Kursrallyes, dennoch beendeten beide das Jahr mit Verlusten.

Im Zentrum der Aufmerksamkeit stand das gesamte Jahr über die Inflation: In der Eurozone kletterte die jährliche Inflationsrate im vergangenen Jahr auf über 10% und damit auf den höchsten Stand seit Jahrzehnten,2 und auch in den USA stieg die Teuerungsrate auf ein 40-Jahres-Hoch. Um die US-Inflation von über 9% auf die langfristige Zielrate von 2% zu senken, hob die US-Notenbank gleich mehrfach die Zinsen an. Gegen Ende des Jahres zeichnete sich eine Entspannung ab, im November fiel die US-Inflationsrate auf 7,1%. Dennoch könnte die Inflation der Fed auch 2023 Sorge bereiten, sollte sich der Rückgang zu lange hinziehen. Auch Störungen in diversen Lieferketten, ausgelöst durch den Krieg in der Ukraine und die Pandemie, haben nachgelassen, die Lebensmittel- und Kraftstoffkosten sind gesunken.

In Landeswährung fiel der S&P 500 Index3 im September auf ein Zweijahrestief, die Kursverluste zehrten kurzfristig die Hälfte der Kursrallye nach dem Ende der Pandemie auf. Insbesondere Technologiewerte sorgten in den ersten sechs Monaten des Jahres für deutliche Kursverluste, doch als die politische Ungewissheit in der zweiten Jahreshälfte nachließ und die Märkte eine Drosselung des Zinstempos einpreisten, konnten sich die Aktienmärkte etwas erholen. Trotz der Rallye stand am Ende der größte Kursverlust des S&P 500 seit der Finanzkrise im Jahr 2008 (-18,1% in Landeswährung). Anleger aus dem Euroraum, die ihr Aktienportfolio nicht währungs-abgesichert hatten, profitierten jedoch von der Aufwertung des US-Dollar: In Euro betrug der Verlust des S&P 500 nur 12,7%.

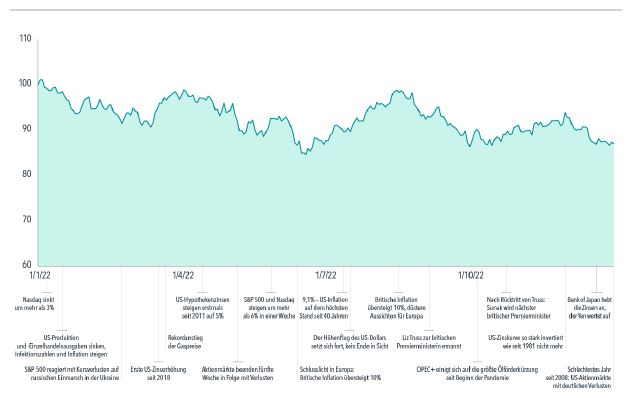

Auch die globalen Aktienmärkte beendeten das Jahr mit den größten Verlusten seit der Finanzkrise, der MSCI All Country World Index4 gab um 13,0% nach (in Euro, Abbildung 1). In den entwickelten Ländern sanken die Kurse um 12,8% (gemessen am MSCI World Index), in den Schwellenmärkten waren die Verluste mit 14,9% sogar noch höher (gemessen am MSCI Emerging Markets Index).

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Angaben in Euro. MSCI All Country World Index, Nettodividenden. MSCI-Daten © MSCI 2023, alle Rechte vorbehalten. Anleger können nicht direkt in Indizes investieren, die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an. Die Schlagzeilen stammen von verschiedenen Nachrichtenredaktionen, deren Inhalte öffentlich zugänglich sind. Sie sollen lediglich den Kontext des Themas beleuchten und nicht die Marktentwicklung erklären.

Insgesamt sind die Kurse an den Aktienmärkten gesunken, doch Value-Aktien waren ein Lichtblick. Value-Aktien sind im Verhältnis zu bestimmten Kennzahlen wie dem Buchwert des Unternehmens günstig bewertet und konnten Growth-Aktien so deutlich abhängen wie zuletzt nach dem Platzen der Dot-Com-Blase im Jahr 2000: Der MSCI All Country World Growth Index fiel um 23,9%, der MSCI All Country World Value Index dagegen um nur 1,5% (jeweils in Euro). Im Juni 2020 endete die dreijährige Schwächephase von Value- Aktien, die Growth-Werte seitdem um durchschnittlich 10,3 Prozentpunkte pro Jahr übertroffen haben. Von der Erholung haben Anleger profitiert, die Disziplin gewahrt haben. Small-Cap-Aktien konnten sich gegenüber Large Caps nahezu behaupten: Der MSCI All Country World Small Cap Index ging um 13,3% zurück, der MSCI All Country World Index um ebenfalls 13,0%. In der historischen Betrachtung warfen Small-Cap-Aktien höhere Renditen ab als Large Caps.5

ANLEIHEN: HOHE VERLUSTE UND EIN SILBERSTREIF

Anleihen gelten oft als sicherer Hafen: In Zeiten fallender Aktienkurse hoffen Anleger, die Verluste durch steigende Anleihekurse ausgleichen zu können. Im Jahr 2022 wurde diese Hoffnung jedoch enttäuscht, Aktien und Anleihen fielen im Gleichschritt (was relativ selten vorkommt). Anleihen in Euro warfen mit -17,2% die schlechteste Rendite seit Jahrzehnten ab, auf US-Dollar lautende Anleihen fielen um 13,0% (jeweils in Landeswährung) und beendeten damit zum ersten Mal seit Ende der Fünfzigerjahre zwei Jahre in Folge mit Verlusten.6 Die US-Zinskurve, die den Zinsunterschied zwischen lang- und kurzlaufenden Anleihen abbildet, war zum Jahresende invertiert: Die Effektivverzinsung zehnjähriger Anleihen lag bei knapp unter 3,9%, während der Zins von zweijährigen Anleihen bei knapp über 4,4% lag.7

Kurzfristig können höhere Zinsen für Anleger schmerzhaft sein, denn steigende Zinsen bedeuten fallende Anleihekurse; langfristig jedoch machen sie Anleihen interessanter. Dennoch zögern einige Anleger, weil sie sich möglicherweise vor weiter steigenden Zinsen fürchten. Manche denken vielleicht sogar darüber nach, einen Teil ihrer Anleihen zu verkaufen. Wer jedoch höhere Renditen anstrebt, ist mit einer unveränderten Duration möglicherweise immer noch besser dran – selbst dann, wenn die Effektivzinsen weiter steigen sollten. Warum? Weil sich steigende Effektivzinsen unterschiedlich auf ein Anleiheportfolio auswirken: Zwar können in Portfolios mit höherer Duration unmittelbar auch größere Verluste anfallen als in einem Portfolio mit kürzerer Duration, wenn die Zinsen steigen. Doch andererseits können höhere Effektivzinsen auch zu höheren erwarteten Renditen führen. Ebenso können fallende Aktienkurse bei einigen Gedanken an einen Verkauf wecken, doch auch niedrigere Aktienbewertungen können ein Anzeichen für höhere erwartete Renditen sein.8

STUNDE DER WAHRHEIT FÜR KRYPTO UND FAANG-AKTIEN

Eines haben die Kurseinbrüche des vergangenen Jahres deutlich gemacht: Was hochgeht, kann auch wieder runterkommen. Genau dies war das Schicksal bestimmter Anlagen, die in den vergangenen zwei Jahren für besonderes Aufsehen gesorgt hatten: Kryptowährungen9 kamen ebenso unter die Räder wie FAANG-Aktien.10 Der Bitcoin fiel sogar unter die Marke 17.000 US-Dollar und notierte damit etwa 75% unter seinem Höchststand im November 2021 von fast 68.000 US-Dollar.11 Bei Anlegern dürfte sich inzwischen die Erkenntnis durchgesetzt haben, dass Kryptowährungen extrem volatil sein können. Aus der Distanz betrachtet mag es so aussehen, als wäre der Bitcoin von Beginn an kontinuierlich im Wert gestiegen, tatsächlich ist der Kurs der Kryptowährung jedoch mehrfach deutlich eingebrochen: Seit 2017 ist der Bitcoin dreimal um mehr als 50% gefallen, der letzte Rückgang zog sich bis in das vergangene Jahr hin.

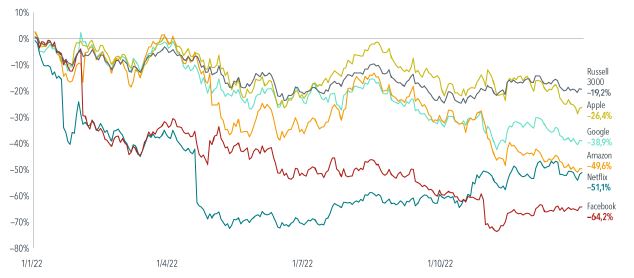

Auch die FAANG-Aktien gaben im Jahr 2022 deutlich nach (Abbildung 2), insgesamt sank der Marktwert der Technologie-Unternehmen um 3,2 Billionen Dollar. Man könnte sagen der Markt wurde „entFAANGt“. Die Facebook-Muttergesellschaft Meta Platforms, Amazon, Apple, Netflix und die Google-Muttergesellschaft Alphabet liefen dem Markt ausnahmslos hinterher, besonders Facebook und Netflix traf es hart. In Landeswährung lagen FAANG-Aktien zusammengenommen um mehr als 20 Prozentpunkte hinter dem Russell 3000 Index.12, 13 Dem Einbruch waren zehn hervorragende Jahre vorausgegangen, in denen Anleger mit FAANG-Aktien eine Jahresrendite von 28% erzielen konnten (von 2012 bis 2021).

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Angaben in US-Dollar. Kumulierte Renditen, 1. Januar 2022 – 31. Dezember 2022. Datenquelle für FAANG-Aktien: Refinitiv. Facebook und Google heißen jetzt Meta bzw. Alphabet. Die Frank Russell Company ist Quelle und Eigentümer der Marken, Dienstleistungsmarken und Urheberrechte der Russell-Indizes. Anleger können nicht direkt in Indizes investieren, die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an.

Die Trendwende des Jahres 2022 sollte eine Mahnung sein: Anleger können nicht wie selbstverständlich davon ausgehen, dass sich die Wertentwicklung der Vergangenheit in Zukunft fortsetzen wird. Und selbst wenn ein Unternehmen, das in der Vergangenheit hohe Aktienrenditen erzielt hat, seinen Erfolg fortsetzen kann, leiten sich daraus nicht automatisch weitere spektakuläre Renditen ab. Erfolg ist vielleicht einfach nur noch das, was Anleger von diesen Unternehmen erwarten – es ist allerdings keine Grundlage für Mehrrenditen. Dies wird deutlich, wenn man sich die Kursentwicklung von Aktien ansieht, die in die Top 10 der zehn größten Unternehmen nach Marktkapitalisierung aufsteigen. Innerhalb weniger Jahre nach ihrer Aufnahme in den Club der zehn größten Aktien laufen sie dem Markt meist hinterher.

EINE GANZHEITLICHE BETRACHTUNG VON 60/40-PORTFOLIOS

2022 machte der gleichzeitige Kursrückgang an den Aktien- und Anleihemärkten Anlegern mit einem 60/40-Portfolio das Leben schwer, weshalb einige den Sinn dieser Art Portfolios infrage stellten. An dieser Stelle lohnt sich ein Blick auf die langfristige Entwicklung im US-Markt, denn hier reichen die Daten länger zurück als in irgendeinem anderen Markt. Für viele Anleiheindizes war 2022 das schlechteste Jahr ihrer Geschichte, für 60/40-Portfolios14 gehört es dagegen noch nicht einmal zu den fünf schlechtesten Jahren seit fast einem Jahrhundert. Auf seinem Tiefpunkt betrug der Wertverlust 19%. Das ist zwar schmerzhaft, doch die außerordentlich schwierigen Jahre zwischen 2007 und 2009 waren mit einem Maximalverlust von 30%15 noch sehr viel schmerzhafter. Gegen Ende des Jahres konnten sich 60/40-Portfolios sogar etwas erholen und lagen zum Schluss mit nur 11% im Minus.

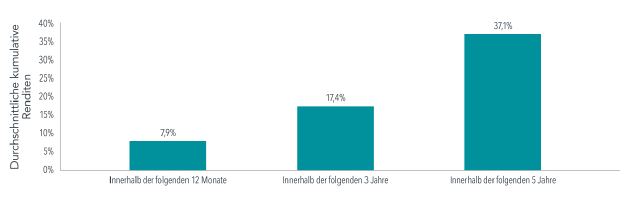

In schwierigen Marktphasen sollten Anleger auf keinen Fall nur auf die bisherige Renditeentwicklung achten, sondern auch die mögliche zukünftige Entwicklung im Blick haben. Betrachtet man die Wertentwicklung eines 60/40-Portfolios im Anschluss an verschiedene Verlustphasen seit 1926, in denen das Portfolio mindestens 10% an Wert verloren hat, erkennt man in den anschließenden Ein-, Drei- und Fünfjahreszeiträumen im Durchschnitt hohe Renditen (Abbildung 3).

Wertentwicklung eines 60/40-Portfolios (60% S&P 500 Index/40% 5-jährige US Staatsanleihen) nach einem Kursrückgang von mindestens 10%: Januar 1926 bis Dezember 2022

Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Angaben in US-Dollar. Drawdown-Phasen umfassen alle Zeiträume, in denen das 60/40-Portfolio gegenüber dem vorherigen Höchststand mindestens 10% an Wert verloren hat. Höchstwerte sind definiert als die Monate, in denen die kumulierte Rendite des 60/40-Portfolios alle vorherigen Monate übersteigt. Die Renditen werden für die Ein-, Drei- und

Fünf-Jahres-Look-Ahead-Perioden berechnet, die im Monat nach Überschreiten der 10%-Schwelle beginnen. Das Balkendiagramm zeigt die durchschnittlichen kumulativen Renditen für die Zeiträume von einem, drei und fünf Jahren nach dem Rückgang. Die ein-, drei- bzw. fünfjährigen Look-Ahead-Zeiträume enthalten jeweils zehn, neun und neun Beobachtungen. Quelle: Morningstar Direct; Stand: 31. Dezember 2022. Daten für fünfjährige US-Staatsanleihen von Morningstar. S&P-Daten © 2023 S&P Dow Jones Indices LLC, eine Unternehmenssparte von S&P Global. Alle Rechte vorbehalten. Anleger können nicht direkt in Indizes investieren, die Wertentwicklung eines Index zeigt daher nicht die mit

der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an.

DIE BEDEUTUNG VON DISZIPLIN

Die Entwicklung der Märkte ist unberechenbar, und wenn die Kurse fallen oder die Konjunktur nachlässt, erscheint ein Aufschwung schwer vorstellbar. Doch die Geschichte zeigt, dass sich Geduld auszahlt. Einige Volkswirte blicken auf die inverse Zinskurve und halten eine Rezession für unvermeidlich – wenn sie nicht schon begonnen hat. Ein Blick zurück zeigt jedoch, dass Aktienkurse im Durchschnitt innerhalb von zwei Jahren nach Beginn einer Rezession wieder steigen. Hier zeigt sich, dass die Märkte immer nach vorne blicken und die aktuellen Preise die Erwartungen aller Marktteilnehmer an die Zukunft zum Ausdruck bringen. Der US-Aktienmarkt konnte sich in den meisten Fällen relativ schnell von einem deutlichen Kursrückgang erholen und warf in den anschließenden Drei-, Fünf- und Zehnjahreszeiträumen positive Renditen ab.

Ein Blick auf die letzten Jahre spricht für Disziplin. Eine deutliche Erholung nach einem Kurseinbruch kann Anlegern helfen, das langfristige Potenzial der Märkte auszuschöpfen.

Wer seine Aktien während des Dot-Com-Crashs Anfang der Nullerjahre verkauft hat, hat auch die anschließende Kurserholung am Aktienmarkt verpasst. Genauso wäre es Anlegern ergangen, die ihr Portfolio zu Beginn der Finanzkrise im Jahr 2008 oder der Pandemie im März 2020 aufgelöst hätten: Die Erholung, die dem Kursrückgang in jedem Fall folgte, hätte ohne sie stattgefunden. Blickt man zu Beginn des neuen Jahres auf die Kurse – die in einigen Fällen weit unter ihren Höchstständen liegen – hilft ein Blick auf die Geschichte der Märkte. Genau das bedeutet es, langfristig zu investieren.

- Inflationsdaten gemäß dem Verbraucherpreisindex (CPI) des US Bureau of Labor Statistics.

- Inflationsdaten gemäß der Definition des Harmonisierten Verbraucherpreisindex (HVPI) von Eurostat.

- S&P Daten © 2023 S&P Dow Jones Indices LLC, eine Unternehmenssparte von S&P Global. Alle Rechte vorbehalten.

- MSCI-Daten © MSCI 2023, alle Rechte vorbehalten.

- Der MSCI All Country World Small Cap Index hat den MSCI All Country World Index seit Veröffentlichung der ersten Indexdaten in Euro im Jahr 1999, um durchschnittlich 2,7 Prozentpunkte pro Jahr übertroffen.

- Jeweils Bloomberg Euro/US Aggregate Bond Index. Quelle der Daten: Bloomberg.

- Quelle: US-Finanzministerium.

- Fama, Eugene F. und Kenneth R. French, „The Cross Section of Expected Stock Returns“, The Journal of Finance 47 (1992): 427–65.

- Zum Zeitpunkt der Erstellung dieses Dokuments bietet Dimensional keine Anlagen in Kryptowährungen an. Diese Informationen stellen keine Anlageberatung und keine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers oder einer bestimmten Währung dar.

- Die Abkürzung FAANG steht für die Aktien von Facebook (Meta Platforms), Amazon, Apple, Netflix und Google (Alphabet).

- Quelle: Bloomberg und Refinitiv.

- Die Frank Russell Company ist Quelle und Eigentümer der Marken, Dienstleistungsmarken und Urheberrechte der Russell-Indizes.

Anleger können nicht direkt in Indizes investieren, die Wertentwicklung eines Index zeigt daher nicht die mit der Verwaltung eines

tatsächlichen Portfolios verbundenen Kosten an. Der Index dient lediglich zu Vergleichszwecken. - FAANG-Aktienrenditen entsprechen dem Durchschnitt der Aktienrenditen von Facebook (Meta), Apple, Amazon, Netflix und Google (Alphabet-Anteilsklassen A und C), die jeweils zu Monatsbeginn entsprechend ihrer Marktkapitalisierung gewichtet werden. Diese Informationen dienen lediglich zu Informationszwecken und dürfen nicht als Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers interpretiert werden. Die hier erwähnten Wertpapiere können in Portfolios enthalten sein, die von Dimensional verwaltet werden.

- In US-Dollar. Das 60/40-Portfolio besteht aus dem S&P 500 Index (60%) und fünfjährigen US-Staatsanleihen (40%). Daten für fünfjährige US-Staatsanleihen von Morningstar. S&P-Daten © 2023 S&P Dow Jones Indices LLC, eine Unternehmehmssparte von S&P Global. Alle Rechte vorbehalten.

- In US-Dollar. Maximalverluste in Drawdown-Phasen umfassen alle Zeiträume, in denen das 60/40-Portfolio gegenüber dem vorherigen Höchststand mindestens 10% an Wert verloren hat. Höchstwerte sind definiert als die Monate, in denen die kumulierte Rendite des 60/40-Portfolios alle vorherigen Monate übersteigt. Tiefstwerte sind definiert als die Monate, in denen die kumulierten Renditeverluste des 60/40-Portfolios gegenüber dem vorherigen Höchststand am größten sind.

Haftungsbegrenzung: Sämtliche Zahlen, Aussagen und Informationen in diesem Artikel dienen lediglich didaktischen und illustrativen Zwecken. Der Artikel ist an die allgemeine Öffentlichkeit gerichtet, jedoch nicht an einzelne Personen oder Anleger oder speziell an existierende oder zukünftige Kunden der Finanzring Gesellschaft für Vermögensberatung mbH & Co. KG. Auf keinen Fall sollte der Artikel oder die darin aufgeführten Informationen als Finanzberatung, Investitionsempfehlung oder als Angebot gemäß des deutschen Wertpapierhandelsgesetzes verstanden werden. Wir sind stets bemüht, Fehler zu vermeiden, und grundlegend bestrebt, korrekte Informationen im Artikel darzustellen. Historische Renditen und Wertsteigerungen sind keine Verbindlichkeit für ähnliche Werte in der Zukunft. In die gezeigten Wertpapierindizes ist kein direktes Investment möglich und sie enthalten keine Kosten und Steuern. Investitionen in Wertpapiere, Bankguthaben, Investmentfonds, Immobilien und Rohstoffe bringen hohe Verlustrisiken hervor, bis hin zur Gefahr des Totalverlusts. Auch können genannte Investmenttechniken zu enormen Verlusten führen. Wir übernehmen keine Haftung für etwaige Schäden, die durch den Gebrauch der in diesem Artikel enthaltenen Informationen hervorgehen.

Sie möchten direkt

persönlich beraten werden?

Unser Team ist bereit und freut sich auf Ihre Ideen.

Rufen Sie uns gerne an unter 0214. 85 50 00.