Meistens schleicht sich ein Gedanke ein: Ein kleines Symptom, das ich kaum beachtet habe, aber das sich nicht ignorieren lässt. Ehe ich mich versehe, konsultiere ich Dr. Google, der meine Symptome prompt zu einem ernsten Problem aufbauscht. Die Sorge wächst, die Fantasie überschlägt sich – bis ich endlich wieder beim Arzt sitze. Dort löst sich die Befürchtung in Luft auf: Einfache Erklärung, harmlose Diagnose.

Was hat das mit der Finanzwelt zu tun?

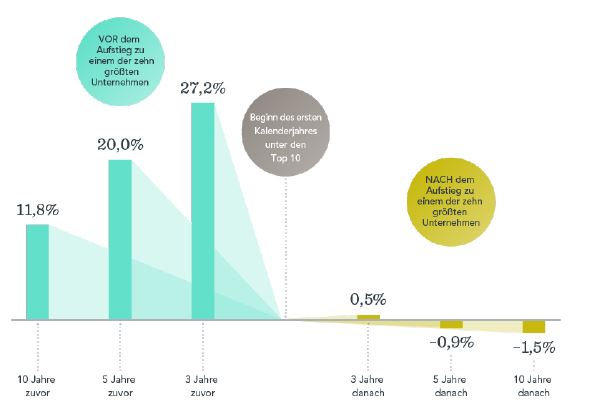

Gesundheitsschreck trifft Finanzkrise

Eine jährliche Vorsorgeuntersuchung erinnert an ein strukturiertes Beratungsgespräch zur Finanzplanung: Daten werden gesammelt, analysiert und in einem sicheren Rahmen besprochen. Am Ende sollen Sie mit dem beruhigenden Gefühl herausgehen, dass Ihre Finanzen auf Kurs sind – ähnlich wie nach dem Arztbesuch für die Gesundheit.

Doch auch in der Finanzwelt gibt es den „Gesundheitsschreck“. Plötzliche Marktrückgänge oder unerwartete Lebensereignisse können sich bedrohlich anfühlen. Wie bei gesundheitlichen Ängsten folgen oft impulsive Reaktionen: Panik, die den Blick trübt und zu überhasteten Entscheidungen führt. Eine Kurskorrektur sieht aus wie ein Crash, und ohne professionelle Einschätzung erscheinen Situationen oft viel schlimmer, als sie tatsächlich sind.

Beratung als Anker in stürmischen Zeiten

Ob in der Medizin oder der Finanzwelt – Ängste verzerren die Wahrnehmung und überlagern rationale Entscheidungen. Professionelle Beratung hilft, diese Emotionen einzuordnen und klug zu handeln. So wie ein Arzt erklärt, dass Symptome harmlos sind, kann ein Berater die Perspektive zurechtrücken und an die langfristigen Pläne erinnern.

Natürlich hat Angst auch einen Zweck: Sie macht aufmerksam und motiviert, sich mit wichtigen Themen zu beschäftigen. Wenn wir diese Energie in die richtigen Bahnen lenken, können wir positive Gewohnheiten schaffen – sei es durch gesundheitliche Vorsorge oder eine nachhaltige Finanzplanung.

Fazit: Vertrauen statt Panik

Egal, ob es um Ihre Gesundheit oder Ihre Finanzen geht – der Schlüssel zu Ruhe und Sicherheit liegt in regelmäßiger Vorsorge und fachkundiger Beratung. Sie ist das Gegengift zu Überforderung und verhindert, dass Ängste zu unnötigen Fehlern führen.

Denken Sie daran: Selten sind die schlimmsten Befürchtungen so real, wie sie sich anfühlen. Vertrauen Sie dem Plan, bleiben Sie ruhig, und setzen Sie auf Expertise – für Ihre Gesundheit und Ihre finanzielle Zukunft.

Haftungsbegrenzung: Sämtliche Zahlen, Aussagen und Informationen in diesem Artikel dienen lediglich didaktischen und illustrativen Zwecken. Der Artikel ist an die allgemeine Öffentlichkeit gerichtet, jedoch nicht an einzelne Personen oder Anleger oder speziell an existierende oder zukünftige Kunden der Finanzring Gesellschaft für Vermögensberatung mbH & Co. KG. Auf keinen Fall sollte der Artikel oder die darin aufgeführten Informationen als Finanzberatung, Investitionsempfehlung oder als Angebot gemäß des deutschen Wertpapierhandelsgesetzes verstanden werden. Wir sind stets bemüht, Fehler zu vermeiden, und grundlegend bestrebt, korrekte Informationen im Artikel darzustellen. Historische Renditen und Wertsteigerungen sind keine Verbindlichkeit für ähnliche Werte in der Zukunft. In die gezeigten Wertpapierindizes ist kein direktes Investment möglich und sie enthalten keine Kosten und Steuern. Investitionen in Wertpapiere, Bankguthaben, Investmentfonds, Immobilien und Rohstoffe bringen hohe Verlustrisiken hervor, bis hin zur Gefahr des Totalverlusts. Auch können genannte Investmenttechniken zu enormen Verlusten führen. Wir übernehmen keine Haftung für etwaige Schäden, die durch den Gebrauch der in diesem Artikel enthaltenen Informationen hervorgehen.

Sie möchten direkt

persönlich beraten werden?

Unser Team ist bereit und freut sich auf Ihre Ideen.

Rufen Sie uns gerne an unter 0214. 85 50 00.